Поиск по сайту

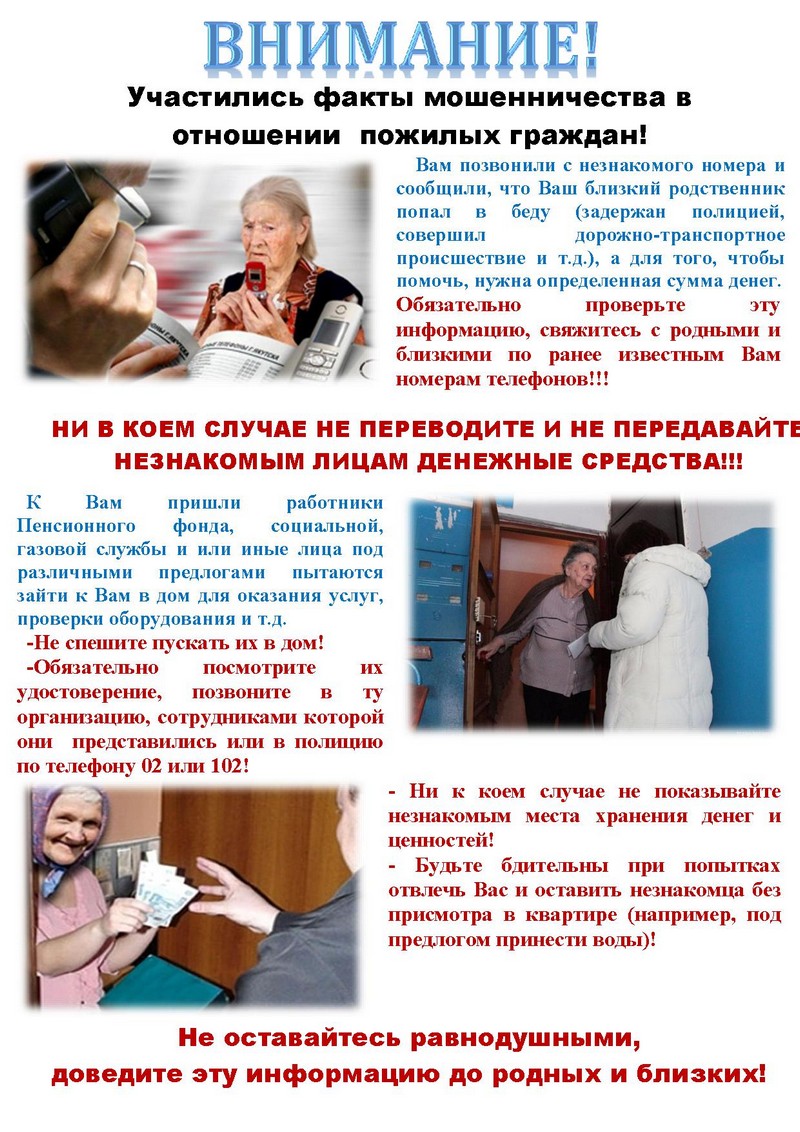

Внимание мошенники

ПОЛОЖЕНИЕ

О СИСТЕМЕ ВНУТРЕННЕГО КОНТРОЛЯ

ГБУСО ВО «Камешковский комплексный центр социального обслуживания населения»

1. Общие положения

Настоящее положение разработано в соответствии Федеральным законом РФ от 28.12.2013 № 442-ФЗ «Об основах социального обслуживания граждан в Российской Федерации», нормативными правовыми актами РФ и администрации Владимирской области, локальными нормативными актами учреждения, уставом учреждения и др. и регламентирует содержание и порядок проведения внутреннего контроля в учреждении.

1.2.Внутренний контроль – неотъемлемая часть управленческой деятельности учреждения, действия директора учреждения, заместителей директора, руководителей структурных подразделений и других лиц по обеспечению достижения целей и задач работы учреждения, выявлению возможных нарушений и отклонений в принятии оперативных мер по их корректировке, совершенствованию системы деятельности учреждения.

1.3.Внутренний контроль осуществляется комиссией , назначенной директором. Субъектами внутреннего контроля являются также работники, в служебные обязанности которых входят контрольные функции. Данный контроль осуществляется в соответствии с должностными обязанностями работника.

1.4.Деятельность комиссии по внутреннему контролю осуществляется в соответствии с положением.

1.5.Целью внутреннего контроля является создание необходимых условий гарантированного удовлетворения законных запросов и потребностей клиентов, повышение качества и эффективности услуг на всех стадиях их предоставления, предупреждение возможных отклонений от заданных требований к этим услугам.

1.6.Задачи системы внутреннего контроля: - достижение и поддержание уровня качества услуг, соответствующего требованиям национальных и региональных стандартов, иных нормативных правовых документов; - осуществление эффективного контроля за организационными, кадровыми факторами и другими факторами, влияющими на качество социальных услуг; - предотвращение и устранение любых несоответствий услуг предъявляемым к ним требованиям; решение других задач, связанных с деятельностью учреждения.

1.7. Система внутреннего контроля базируется на следующих основных принципах: - законность – соблюдение специалистами, осуществляющими контроль, требований законодательства, нормативных правовых актов, определяющих их полномочия; - ответственность и объективность – предоставление специалистами, осуществляющими контроль, достоверность предоставляемой информации по итогам контроля; - системность - периодичность проведения контрольных мероприятий.

1.8. Объекты, подлежащие контролю: документы, в соответствии с которыми функционируют структурные подразделения учреждения, документы, связанные с обслуживанием в учреждении, соответствие требованиям пожарной безопасности, санитарно-эпидемиологическим правилам и нормам, специальное и табельное техническое оснащение, состояние информации о предоставляемых услугах, качество социальных услуг.

1.9. Результаты внутреннего контроля оформляются в зависимости от его формы и задач письменно в виде акта.

1.10. При оценке качества социальных услуг используют следующие критерии:

1.10.1. Полнота предоставления услуги в соответствии с требованиями документов, на основании которых функционирует учреждение.

1.10.2. Своевременность предоставления услуги.

1.10.3. Результативность (эффективность) предоставления услуги: - степень решения материальных проблем клиента; - степень улучшения эмоционального, физического состояния клиента, решения его правовых, бытовых и других проблем.

2. Формы внутреннего контроля

2.1.Внутренний контроль осуществляется в виде плановых или оперативных проверок.

2.1.2. Плановый контроль осуществляется в соответствии с утвержденным планом учреждения, который обеспечивает периодичность и исключает нерациональное дублирование в организации проверок.

2.1.3. Оперативный контроль осуществляется по приказу директора учреждения в случаях ухудшения показателей работы отделений, установления фактов нарушений технологий, инструкций, регламентов оказания социальных услуг, урегулирования конфликтных ситуаций.

2.2. Формы контроля по направленности:

2.2.1. Личностно-профессиональный контроль – изучение и анализ выполнения должностных инструкций, качества оказания социальных услуг, уровня знаний современных технологий социального обслуживания, повышения профессиональной квалификации отдельными сотрудниками учреждения.

2.2.2. Тематический контроль проводится по отдельным проблемам деятельности учреждения, может быть направлен не только на изучение фактического состояния дел по конкретному вопросу, но и внедрение в существующую практику инновационных технологий.

2.2.3. Комплексный контроль проводится с целью получения полной информации о деятельности структурных подразделений.

2.3. Формы контроля по времени проведения:

2.3.1. Предварительный контроль осуществляется до начала выполнения работы и дает возможность оценить существующие организационные, кадровые, методические ресурсы, степень их готовности к предстоящей деятельности в целях предупреждения проблем.

2.3.2. Текущий контроль проводится непосредственно в ходе деятельности, направлен на анализ эффективности отдельных этапов, аспектов, степени реализации конкретных задач, оценку действий подразделений и работников. В его основе лежат нормативные показатели. Текущий контроль может включать контроль оперативный и систематический.

2.3.3. Итоговый контроль дает информацию о достигнутых результатах, позволяет выявить положительные и отрицательные стороны деятельности, определить пути его дальнейшего развития и совершенствования.

2.4. Формы контроля могут быть по субъекту:

2.4.1. Самоконтроль.

2.4.2. Взаимоконтроль.

2.4.3. Административный контроль.

2.4.4. Участие клиентов в оценке качества (анкетирование, отзывы в журналах, опросы)

2.4.5. Мониторинг, предусматривающий сбор, системный учет, обработку и анализ информации по организации и результатам социального обслуживания.

3. Методы внутреннего контроля

При проведении внутреннего контроля могут применяться следующие методы:

3.1. Изучение документации.

3.2. Тестирование.

3.3. Анкетирование.

3.4. Наблюдение.

3.5. Опрос.

3.6. Беседа.

3.7. Анализ.

3.8. Хронометраж.

3.9. Мониторинг.

3.10. Осмотр.

3.11. Прочее.

4. Права специалистов, осуществляющих внутренний контроль. Специалисты, осуществляющие внутренний контроль, имеют право:

- анализировать документацию объекта контроля, инициировать при необходимости проведение совещаний, консультаций, семинаров и др.;

- давать рекомендации и предложения по ведению документации в соответствии с действующими нормативными документами, а также по организации деятельности объекта контроля во всех его направлениях, в том числе по вопросам определения целей и задач, развития и внедрения новых форм, технологий социального обслуживания, совершенствования форм и методов социального обслуживания;

- привлекать для работы по осуществлению контроля при необходимости других специалистов, при согласовании с администрацией учреждения;

- проводить необходимые диагностические процедуры: анкетирование, тестирование, фотографирование;

- и другие.

5. Обязанности специалистов, осуществляющих внутренний контроль.

Специалисты, осуществляющие внутренний контроль, обязаны:

- свои действия согласовывать с администрацией учреждения, осуществлять свою деятельность согласно настоящему положению, изучать деятельность объекта контроля;

- уважительно относиться к имеющемуся опыту специалистов учреждения,

- соблюдать этические, профессиональные нормы поведения, соблюдать конфиденциальность и не разглашать без согласования с администрацией учреждения результаты проведения контроля;

- находить совместно с администрацией и коллективом учреждения пути, методы и приемы разрешения проблемных ситуаций.

6. Ответственность специалистов, осуществляющих внутренний контроль.

Специалисты, осуществляющие внутренний контроль, несут ответственность за надлежащее выполнение функций по проведению внутреннего контроля в соответствии с действующим законодательством.